Die Stichtagsinventur ist die bekannteste und am weitesten verbreitete Form der Bestandsaufnahme: Der gesamte Bestand wird zu einem festen Stichtag – in der Regel dem Bilanzstichtag – körperlich erfasst. Dieser Beitrag erklärt Definition, gesetzliche Grundlage, Ablauf und Fristen der Stichtagsinventur sowie ihre Vor- und Nachteile.

Bei der Stichtagsinventur werden alle Vermögensgegenstände eines Unternehmens zu einem einzigen, festgelegten Stichtag mengen- und wertmäßig erfasst. Maßgeblich ist meist der Bilanzstichtag (häufig der 31. Dezember). Der so ermittelte Bestand fließt direkt in den Jahresabschluss ein.

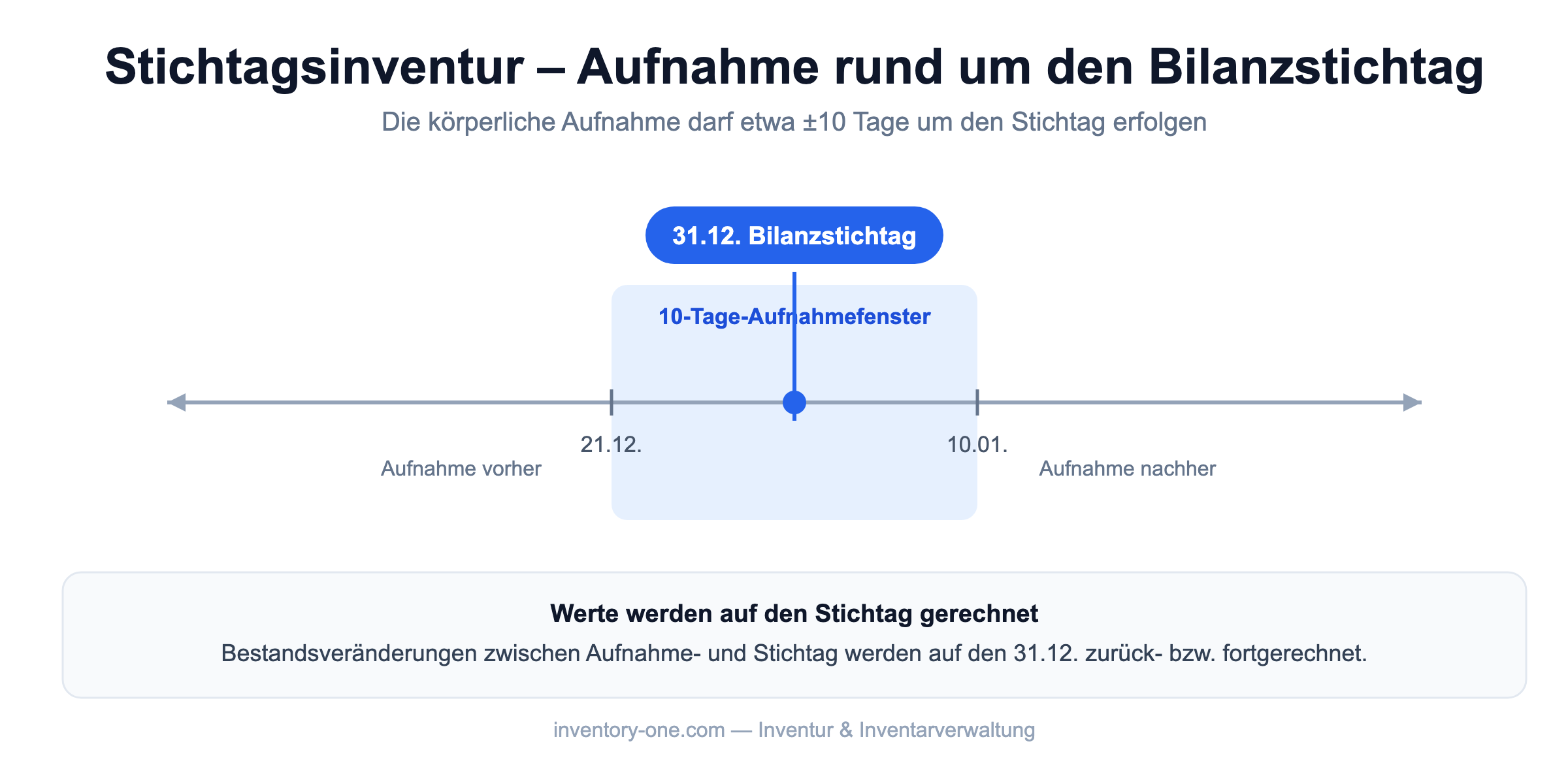

Die Inventurpflicht folgt aus § 240 HGB. Aus praktischen Gründen muss nicht exakt am Stichtag gezählt werden: Die Finanzverwaltung akzeptiert eine körperliche Aufnahme innerhalb von etwa zehn Tagen vor oder nach dem Stichtag. Bestandsveränderungen zwischen Aufnahme- und Stichtag werden dabei mengen- und wertmäßig auf den Stichtag fort- bzw. zurückgerechnet.

Wer die Spitzenbelastung am Jahresende vermeiden möchte, kann auf die permanente oder die verlegte Inventur ausweichen. Einen vollständigen Vergleich aller Verfahren finden Sie in unserem Überblick zu den Inventurarten.

Gerade bei der Stichtagsinventur entscheidet Tempo über die Datenqualität. Mit mobiler Erfassung per App zählen mehrere Teams gleichzeitig und buchen direkt in das System – ohne Zettel und ohne manuelles Übertragen.

Mit Inventory ONE erfassen Sie Bestände per Barcode- oder QR-Code-Scan, führen die mobile Inventur per App direkt am Lagerort durch und erhalten revisionssichere Protokolle auf Knopfdruck. Mehr dazu auf unseren Seiten zur Inventur-Software und Inventarverwaltung.

Zum Bilanzstichtag, meist dem 31. Dezember. Die körperliche Aufnahme darf rund zehn Tage vor oder nach dem Stichtag erfolgen.

Bei der Stichtagsinventur wird alles zum Stichtag gezählt; bei der permanenten Inventur verteilt sich die Aufnahme über das ganze Jahr und am Stichtag genügt eine Buchinventur.

Nein. Sie ist eine zulässige Inventurart, aber Unternehmen dürfen auch andere Verfahren nach § 241 HGB wählen.

Dieser Beitrag ist Teil unserer Serie zu den Inventurarten. Hier finden Sie alle Artikel im Zusammenhang:

Über 10.000 zufriedene Nutzer vertrauen in Inventory ONE

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen